电子信息制造业:三大指标快速增长 强化产业链协同发展

时间:2021-09-06 11:09:37 来源:新华网

2021年上半年我国电子信息制造业继续保持发展活力,行业增加值、固定资产投资、出口交货值三大主要指标均呈现20%以上的快速增长,为近年来较高水平,但较第一季度(40%)增速有所下滑。值此“十四五”谋篇布局之际,我国电子信息制造业高质量发展仍需增强内生动力和保持发展定力,才能强化优势、抢占前沿、实现跃升。

上半年电子信息制造业增加值增速为19.8%

(一)增加值增速处于近年较好水平

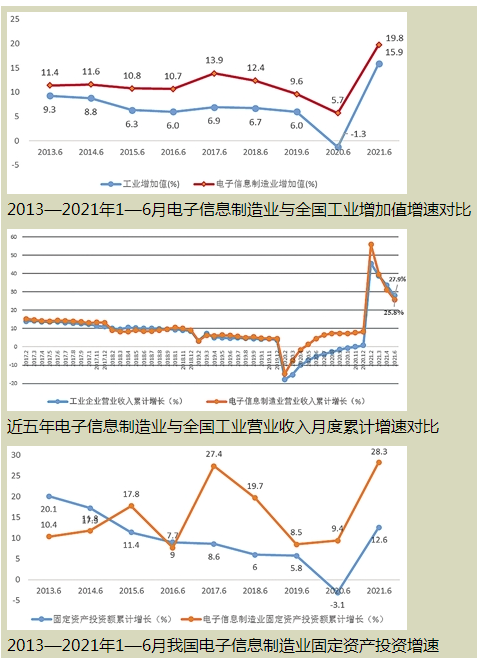

国家统计局数据显示,1—6月,电子信息制造业增加值增速为19.8%,为近年来增速较好水平。与同期主要制造业行业相比,行业增加值增速处于正常水平,在17个主要制造业行业中排位第七,增速次于医药制造业(29.6%)、电气机械和器材制造业(29.4%)、金属制品业(28.2%)、通用设备制造业(24.3%)、汽车制造业(21.8%)、专用设备制造业(20.1%)。与同期工业整体水平相比,1—6月行业增加值较规模以上工业增加值增速(15.9%)高3.9个百分点。电子信息制造业对工业增长的引领作用依旧,2017年上半年二者差距达到峰值(7个百分点),约为当前差距两倍,领先优势不断缩减。

(二)营业收入增速从高位逐渐回落

今年上半年,电子信息制造业营业收入同比增长25.8%,仍处于较高水平。整体与工业企业收入增长同步,电子信息制造业开年大幅增长,1—2月累计增速高达55.8%,高于同期工业增速近10个百分点,但3月以来增速迅速降低至25%左右,低于同期工业企业营收增速(27.9%)2.1个百分点,下降幅度大、速度快,增速逐渐出现低于工业收入增长的苗头性趋势。

(三)固定资产投资为近八年来最高水平

上半年电子信息制造业固定资产投资增速为28.3%,高于去年同期增速(9.4%)18.9个百分点,高于今年同期制造业投资增速(12.6%)15.7个百分点。在主要制造业行业投资中,电子信息行业排名第五,次于铁路、船舶、航空航天和其他运输设备制造业(31.4%),化学原料和化学制品制造业(30.1%),农副食品加工业(29.8%),专用设备制造业(28.5%)。

(四)出口增速处于近年行业较好水平

1—6月,电子信息产品出口交货值为29461.2亿元,增速为17.6%,处于近年来的较高水平,但较同期工业出口交货值增速(22.9%)低5.3个百分点。电子信息产品出口与工业出口增长走势高度一致,当前电子信息产品出口交货值占全国工业出口交货值(66673.6亿元)的44.2%,近两年来一直较为平稳,基本保持在44%以上,体现出电子信息产品在出口中的重要地位。

(五)主要产品出现正负增长分化态势

一方面,手机、计算机两大智能终端发展均处于较好水平。从统计数据看,今年上半年,手机产量(7.54亿台)和计算机产量(2.2亿台)增速分别为21.1%和43.9%,其中智能手机产量增长17.1%,充分显示出手机和计算机两大消费电子产品在产业生态中的稳定地位。

另一方面,彩电行业整体出现增速下滑并逐渐呈现负增长。今年上半年彩电产量增速为-2.5%,再次逆转去年疫情以来的良好增长态势。据中国电子视像行业协会反映,今年以来彩电内需下滑显著,上半年销量从5000万台降至4000万台,这是一个需求迅速下滑的信号,值得跟踪研究。与此同时,集成电路、光电子器件等元器件产品高速增长。今年上半年,我国生产集成电路1712亿块、光电子器件5961亿只,增速均达40%以上,既反映了电子产品高端化带来的全球元器件高涨需求,又反映出我国基础电子领域实力强化。

从计算机市场数据看,今年上半年,联想继续保持全球电脑市场出货量第一,约占全球市场的1/4,较第二的惠普高出近1个百分点,并且二者增速拉开较大差距,联想产品实现3.6%的正增长,但惠普产品正以-11.3%的速度减少向全球市场供应。

从智能手机市场数据看,智能手机市场进一步洗牌,华为跌出前五(去年同期为第二名,18.9%占比),除三星占比略有下滑,苹果、小米、OPPO、vivo的出货量均有上涨,可见,华为手机销量下滑的巨大市场份额被头部手机厂商均分。前五位企业全球占比为62.5%,较去年同期有所降低,意味着有更多机会给予二、三线手机品牌参与竞争。

值得关注的是,在主要产品整体保持良好态势的基础上,移动通信基站产量却持续下滑。作为5G投资的最大受益产品,2019年上半年产量出现100%~150%的超高速增长,于下半年快速降至10%~15%,从去年上半年开始出现负增长,今年上半年负增长持续加剧(-55.5%)。这反映出当前5G基础设施建设进入低谷,由于5G应用场景滞后,运营商从投入产出考虑对建设基站意愿衰减。

下半年固定资产投资有望维持在20%

面对更为复杂多变的国内外形势,下半年电子信息产业发展仍面临新的挑战和机遇。

(一)需关注主要发达国家信息技术领域新的战略部署

3月,欧盟提出“数字罗盘”计划,计划投入1300亿欧元发展数字工业,旨在缩小与中美在芯片制造、人工智能等领域的差距。欧盟还发布了《数字服务法案》《数字市场法案》,加大对数字经济反垄断的管理。同时,德国修订了《人工智能战略》,计划资助力度从30亿欧元增加到50亿欧元。5月,韩国公布“K半导体战略”,计划未来10年投资约4500亿美元,将韩国建设成全球最大的半导体制造基地。6月,日本发布半导体新战略,包括确保尖端半导体制造能力、加快数字投资和加强逻辑芯片设计与开发、促进绿色创新、确保半导体产业投资弹性等方向,以期强振日本半导体产业。

今年以来,欧、日、韩等纷纷出台国家战略及扶持政策,加大在半导体、人工智能、数字经济等信息技术相关领域布局。半导体已经成为全球主要国家竞争的重要技术和产业领域,人工智能仍然是最具代表性的前沿技术领域。下半年仍需关注主要国家在基础电子领域和前沿技术领域的最新政策部署,及其对全球信息技术创新与产业链合作可能带来的影响。值得关注的是,各国对数字经济的关注点向反垄断领域集中,未来一段时间全球科技巨头发展将更大程度上面临不正当竞争的审查。

(二)需跟踪“芯片荒”和原材料涨价给企业带来的严峻生存压力

“芯片荒”和原材料上涨成为未来一段时间内影响行业发展的重要挑战。在芯片供需层面,新冠肺炎疫情的全球蔓延对全球芯片厂的产能造成了抑制,而使用芯片的数量呈现爆发式增长,同时芯片制造技术门槛较高且投入产出周期很长,产能很难在短期实现扩产,因此供需不匹配情形仍将维持一段时间。在原材料价格方面,原材料上涨对彩电等下游整机企业造成严重压力,以彩电为例,我国是全球最大的彩电生产基地,占全球近六成产能,且拥有TCL、海信、创维等电视品牌。然而由于产品产业链供应链较长,今年以来电子原材料的快速上涨(30%~50%),导致电视面板价格上涨、企业利润严重下滑。

展望下半年,仍需做好应对“芯片荒”和电子原材料价格波动的准备。特别是自2020年开始的“芯片荒”延续至今,对行业发展造成了巨大影响,据各方预测,将于下半年出现更严重情形,甚至将延续至2023年。据芯片巨头英特尔公司预测,部分行业的芯片短缺现象在下半年可能会更严重,至少要到2023年芯片行业才能回到供需平衡状态。对此,需紧密跟踪市场价格,保持对全球原材料和芯片的市场敏感度,鼓励行业协会加强发挥产业链上下游对接功能,最大程度上保障关键产品的市场供给。

(三)下半年电子信息制造业运行指标预判

自2000年以来,除2009年全球金融危机行业增加值跌至5.3%之外,2019年首次跌至10%以下。2020年年初,受疫情影响,电子信息制造业增加值进一步出现了断崖式下跌,与历年来增加值增速较为平稳的趋势相异。2021年上半年,由于我国疫情控制情况良好,全国已全面复工复产,电子信息制造业增加值大幅增长,1—2月增速达到48.5%,目前增加值虽然有所回落,但仍保持20%以上的高水平。由于去年5月之后电子信息制造业主要指标回正、基数拉升,预计下半年将逐渐降低至10%~15%区间。

从营业收入看,电子信息行业营业收入的波动更能反映行业的变化。从2011年以来近十年走势看,基本每两年增速走势出现一个“V”字形变化,分别于2012、2014、2016、2018、2020年开年出现谷底值。受疫情影响,2020年开年达到谷底,随后又逐步恢复,于2021年开年达到峰值,随后再次下降。其中,2019年行业收入年度增速降至4.5%。预计下半年将快速回落至10%~20%区间。

从固定资产投资看,由于疫情得到控制,2021年1—5月全国固定资产投资增速处于2015年以来同期累计增速的最高值,电子信息产业固定资产投资增速变动大幅高于全国水平,也反映出市场对电子信息产业仍保持较强投资信心。当前各地对集成电路、新型显示等半导体产线有较高投资热情,预计下半年仍有望维持在20%的高位区间。

从出口形势看,2017—2020年间,电子信息产品出口增长较为稳定,出口交货值年度增速分别为14.2%、9.8%、1.7%、6.4%,一扫2014—2016年时而出现的负增长情形。从今年上半年形势看,2018年以来美国对我国信息技术产品出口影响逐渐被消化,出口规模逐渐稳定,预计下半年仍有望维持在10%以上的较高水平。

编辑:王俊杰 审编:admin

中国公益快讯客户端

扫一扫掌握更多资讯

最新最热

公益资讯

订阅栏目

效率阅读

视频直播

影音随行

-

糖胶树开花,这气味让人太“上头”!

发布时间:2024-12-19 15:40 -

民建重庆开展“庆祝新中国成立75周年暨产科教融合助力产业发展”支部活动

发布时间:2024-12-12 15:55 -

【科学报国正当时】科教融合,培育智能制造“先锋者”——走近山东科技大学机器人工程

发布时间:2024-12-05 15:32 -

贵州省黔西南州:电影进万家 文明实践惠民生

发布时间:2024-11-28 15:13 -

国家大豆生物育种产教融合创新平台盱眙科教基地开工建设

发布时间:2024-11-21 14:25 -

小梅沙海洋世界引入华南首条机甲鲸鲨,环保与科教并行

发布时间:2024-11-14 14:53 -

健康消费新体验 现制果蔬茶走红

发布时间:2024-11-07 16:36 -

第十届全国教育实证研究论坛在沪举办

发布时间:2024-11-07 16:34 -

“院士进校园”点燃青少年“科学星火” 重庆高新区合力聚势推进科学教育发展

发布时间:2024-10-24 14:50 -

“烛光计划”走进保定定兴,助力书法教育均衡发展

发布时间:2024-09-04 15:10

网友评论